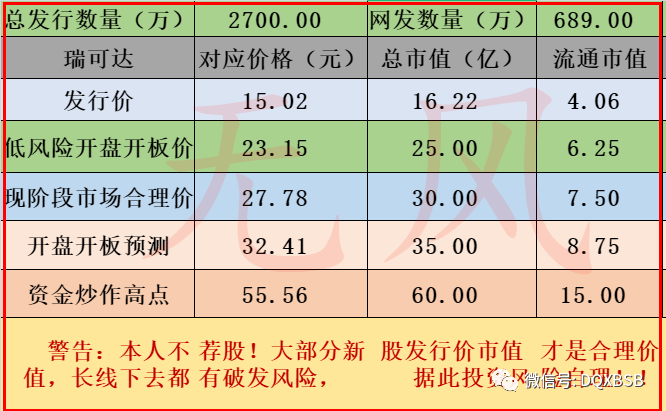

瑞可达市值估值分析炒作可能55

公司是专门干连接器产品的研发、生产、销售和服务的高新技术企业。自 设立伊始,公司始终以连接器产品为核心,持续开发迭代,坚持客户的真实需求导向, 现已具备包含连接器件、组件和模块的完整产品链供应能力。经过十余年发展, 公司已成为同时具备光、电、微波连接器产品研制和生产能力的企业之一。

公司对于产品技术的持续钻研以及应用领域的不断探索,使其可提供移动 通信(包括民用和防务)、新能源汽车、工业和轨道交通等综合连接系统解决方 案。在无线通信基站系统应用上,公司把握时代机遇,建设了 HTTA(Hybrid to the antenna 光电混装连接到塔)等工程技术探讨研究中心,研究开发了适用于 5G 系统 MASSIVE MIMO 的板对板射频盲插连接器、无线基站的光电模块集成连接器等多 款新型连接器,并申请了相应的发明专利,为公司在 5G 网络建设中赢得了先机。

公司拥有民用和防务移动通信领域的多项生产资格,在移动通信业务上,公司已 成功获得中兴通讯、爱立信、诺基亚、三星等全球主要通信设施制造商及 KMW 集 团、波发特等通信系统制造商的一级供应商资质;公司还是国家武器装备科研生 产二级保密单位。上述资质认证为公司在通信领域持续发展提供了有利的客户保 证。此外,公司通过工艺革新、新材料运用等方式提升了产品的综合竞争优势, 逐渐增强了市场竞争力。在新能源汽车连接器市场,公司开发了全系列高压大电流连接器及组件、充 换电系列连接器、MSD(Manual service disconnect 手动维护开关)、PDU(Power distribution unit 电源分配单元)等组件及模块系统,各种部件及配件能 够灵活组合,从而构成了公司丰富的产品、组件和模块系列,逐步在新能源汽车 领域打开市场,成为了新能源汽车连接器行业的优质供应商之一。

经过数年的市 场开拓与技术创新,公司已成功获得全球知名汽车企业和汽车电子系统集成商的一级供应商资质并批量供货。主要客户包括美国 T 公司、蔚来汽车、上汽集团、 长安汽车、奇瑞汽车、宁德时代、鹏辉能源等。在工业领域,公司开发的多通道车钩连接器、重载连接器应用于轨道交通和 智能机器人等行业,对于同类型产品的国产化实现了重大突破。经过多年不懈努力,公司已具备连接器产品从前沿研究、协同开发、工艺设 计、自动制造到性能检验测试的整体解决能力,以创新为核心的竞争力逐步凸显。

公司是从事连接器产品的研发、生产、销售和服务的生产制造商,产品有 连接器件、连接器组件以及连接器模块。连接器件系电子系统设备之间电流或 信号传输与交换的电子部件。公司连接器 件产品有传输交换电流的电连接器、传 输交换数据信号的高速数据连接器、传输 交换光信号的光连接器和传输交换微波的 微波射频连接器。

(2)产品应用领域 公司的连接器产品主要使用在于民用、防务移动通信领域,新能源汽车领域以 及轨道交通、电力设备等工业领域。

未来随着 5G 通信、云计算等技术在新能源汽车产业的渗透慢慢地增加,汽车 智能化与网联化趋势持续不断的发展融合。目前,搭载 L2 级别(部分无人驾驶)功能 的车型慢慢的开始大规模推向商用,未来随着新一代移动通信技术的发展,汽车有 望进入完全的智能驾驶阶段,汽车电子系统的应用场景范围将逐步扩大,对于连接 器等产品的市场需求和性能要求将进一步增加;新一代移动通信作为实现汽车智 能网联化的重要媒介,相关基础设施的建设亦会推动通信以及新能源连接器产品 的叠加需求提升。

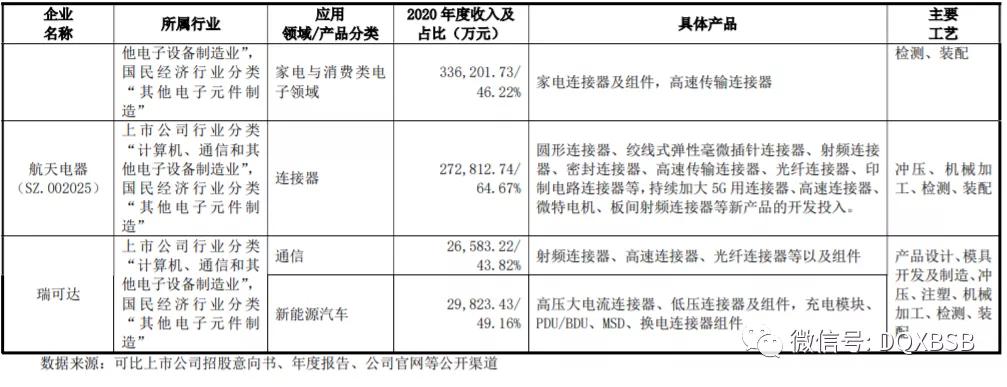

在移动通信基站、汽车连接器领域,行业内主要企业包括泰科、安费诺、莫 仕、矢崎、航空电子、罗森伯格、雷迪埃、灏讯等国外企业和中航光电、得润 电子、航天电器、永贵电器、徕木股份等国内企业。

除上述专门干连接器业务的企业外,行业内还有部分企业跨业开展连接器 业务,并且具有一定的市场占有率。金信诺(300252.SZ)主要是做 PCB 电路板生 产制造业务,销售额达 20 多亿元,其也具有开发生产 5G 通信连接器的能力,还 成为了大唐移动的 5G 板对板射频连接器供应商。

应收账款金额较大及发生没办法回收的风险 报告期内,公司销售规模逐年扩大,应收账款余额随之增加。报告期各期末, 公司应收账款余额分别为 26,222.49 万元、26,470.01 万元和 24,046.83 万元, 占同期资产总额的占比分别是 32.12%、31.59%和 25.02%。

2021 年 1-3 月,公 司实现营业收入 14,814.66 万元,较上年度同期增长 65.35%;扣除非经常性损 益后归属于母公司股东净利润 1,414.30 万元,较上年度同期增长 97.57%,净利 润增幅大于收入增幅,主要系两方面原因:一方面,虽疫情影响的减弱,公司 2021 年 1-3 月销售规模增长较快,营业毛利额随之快速增长。

六、无风重点结论:发行人主业的连接器是一个竞争非常充分的市场,报告期内公司业绩增速不错,今年业绩预计也许会出现下滑,有新能源汽车配件概念,短线亿左右估值,无风不建议关注。返回搜狐,查看更加多